Siempre me ha parecido curioso cómo, en pleno siglo XXI, muchos jóvenes de América Latina aún tienen dificultades para acceder a servicios financieros básicos. Según el informe Global Findex Database 2025 del Banco Mundial, en 2020 apenas el 78,7 % de los colombianos entre 18 y 25 años tenía acceso formal a servicios financieros, frente al 94,5 % en el grupo de mayores de 41 años. Pero aquí está la paradoja: estos mismos jóvenes están súper conectados digitalmente. El 80 % usa smartphones y el 88 % realiza transacciones desde su celular (World Bank, 2025).

Fue entonces cuando comencé a preguntarme si esas tecnologías que usamos a diario podrían formar parte de la solución. Fue así como descubrí las finanzas descentralizadas (DeFi), un sistema que opera sobre tecnología blockchain y que está transformando la inclusión financiera juvenil en LATAM. DeFi permite realizar transacciones sin bancos ni intermediarios. Aunque suene a ciencia ficción, es una realidad en constante crecimiento, que ofrece seguridad, transparencia y, lo más importante, acceso para quienes históricamente han estado excluidos del sistema financiero tradicional.

Este artículo es una especie de exploración personal: reviso qué se ha hecho desde 2018 en este campo, cómo se está aplicando en América Latina para beneficiar a los jóvenes, qué avances se han logrado y también qué obstáculos siguen ahí. La idea es compartir lo que he aprendido para que, incluso sin ser experto en finanzas, podamos entender juntos el potencial de esta tecnología.

Desarrollo

Tendencias y adopción de DeFi en América Latina

Latinoamérica ha experimentado un rápido crecimiento en el uso de activos digitales. Por ejemplo, Chainalysis reporta que entre julio 2023 y junio 2024 la región concentró el 9,1% del volumen mundial de criptomonedas, siendo la segunda de más rápido crecimiento interanual (~42,5% YoY). Cuatro de los 20 países con mayor adopción global (Global Crypto Adoption Index) son latinoamericanos (Brasil, México, Venezuela y Argentina), reflejando la diversificada necesidad financiera de la región. El ecosistema fintech regional también creció fuertemente: para 2023 había más de 3.000 emprendimientos fintech, con un 57% enfocados en poblaciones sub-bancarizadas, incluyendo iniciativas que promueven la inclusión juvenil con blockchain.

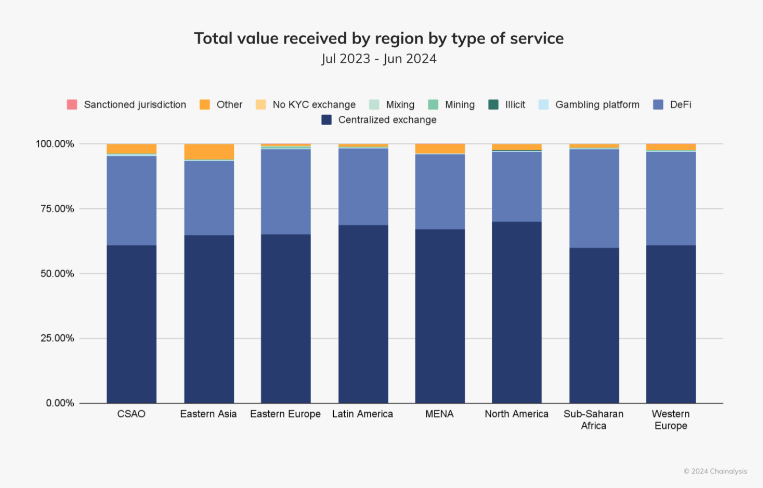

En términos de DeFi específicamente, datos recientes indican que en América Latina alrededor del 30% del valor de criptomonedas recibido fluye a través de plataformas descentralizadas (DeFi). Este crecimiento ha impulsado proyectos centrados en el acceso a DeFi para jóvenes en América Latina, especialmente en zonas con limitado acceso bancario. La gráfica siguiente ilustra que, comparado con otras regiones, América Latina tiene una participación notable de DeFi (barras celestes), superando incluso a América del Norte (ver gráfico). Estas cifras refuerzan la importancia de fomentar la inclusión financiera juvenil con blockchain, aprovechando las oportunidades que ofrecen los intercambios descentralizados, préstamos entre pares y protocolos financieros automáticos.

El auge de las plataformas DeFi para jóvenes en América Latina está permitiendo a nuevas generaciones tomar control de sus finanzas personales sin necesidad de intermediarios tradicionales. Este fenómeno no solo responde a la demanda de soluciones innovadoras, sino que también fortalece la educación y la autonomía financiera en sectores históricamente excluidos. Así, la inclusión juvenil con blockchain se consolida como un pilar clave del futuro financiero en la región.

Figura 1. Porcentaje del valor de criptomonedas recibido por región y tipo de servicio (jul 2023–jun 2024). En América Latina (LATAM), cerca del 30% proviene de plataformas DeFi (barras celestes).

Antes de analizar el papel de América Latina en el ecosistema DeFi, es importante entender el contexto global de uso de criptomonedas. ¿Dónde se están moviendo estos activos digitales? ¿Qué regiones concentran mayor actividad? Con este gráfico podemos visualizar la distribución geográfica del volumen transaccionado con criptomonedas durante un año completo.

Figura 2. (jul 2023–jun 2024); América Latina representa 9.1%.

A nivel de usuarios jóvenes, la combinación de alta conectividad y familiaridad tecnológica hace que sean potenciales adoptantes de DeFi. Sin embargo, su real aprovechamiento depende de factores como la educación financiera y la usabilidad de las plataformas. Estudios recientes sugieren que la adopción de nuevas tecnologías (como blockchain) promueve la inclusión financiera en Latinoamérica. En efecto, la alfabetización tecnológica y la penetración de internet impulsan la inclusión regional, indicando que impulsar la educación digital puede catalizar beneficios de DeFi.

Casos de uso DeFi para jóvenes en América Latina

Las soluciones DeFi basadas en blockchain ofrecen múltiples casos de uso para jóvenes sin bancarizar o de bajos recursos:

- Stablecoins para ahorro: En economías con alta inflación (Venezuela, Argentina), muchos jóvenes usan stablecoins (criptomonedas ancladas al dólar) para preservar el valor de sus ahorros. Este fenómeno ha crecido en los últimos años, permitiendo a los usuarios huir de la devaluación sin necesidad de cuenta bancaria.

- Remesas baratas y rápidas: Los jóvenes migrantes o con familia en el extranjero utilizan plataformas de criptomonedas para enviar dinero sin las altas comisiones de remesadoras tradicionales. Por ejemplo, intercambiar dólares por Bitcoin o stablecoins y luego por moneda local en México reduce costos y tiempos de envío, beneficiando a comunidades que dependen de esas remesas.

- Pagos P2P locales: La tecnología blockchain permite pagos móviles directos entre personas. En Brasil, pequeñas empresas ya aceptan criptomonedas mediante plataformas como Mercado Bitcoin, facilitando transacciones diarias en zonas no bancarizadas. Esto abre espacios económicos alternativos donde jóvenes pueden recibir y hacer pagos con sus celulares.

- Micropréstamos descentralizados: Protocolos DeFi como Aave ofrecen préstamos garantizados con criptomonedas sin requisitos bancarios formales. Un joven emprendedor colombiano sin historial crediticio tradicional puede solicitar un microcrédito a través de Aave usando criptoactivos como colateral, todo sin llenar formularios ni tener cuenta de banco.

- Historial crediticio en blockchain: Plataformas basadas en blockchain, como Bloom, permiten a usuarios construir un perfil crediticio verificable a partir de sus transacciones cripto. Esto facilita que jóvenes sin historial bancario accedan a préstamos futuros.

- Identidad digital descentralizada: La falta de documentos impide el acceso a servicios formales. Soluciones blockchain como Veramo (ensayado en México) permiten a individuos crear y controlar su identidad digital verificada, clave para que los jóvenes accedan a servicios financieros sin depender de IDs gubernamentales tradicionales.

En resumen, DeFi expande el abanico de servicios (ahorro, crédito, pagos) más allá de la banca convencional. No obstante, la evidencia empírica aún es incipiente: por ejemplo, un estudio corporativo reportó que la adopción temprana de DeFi en una comunidad latinoamericana generó un aumento de USD 15 millones en actividad económica en seis meses, pero faltan más casos académicos sistemáticos. Además, iniciativas regulatorias comienzan a contemplar VASPs (proveedores de servicios de activos virtuales) para soportar estas innovaciones.

República Dominicana: contexto y aplicaciones de DeFi para la inclusión juvenil

La República Dominicana ha logrado avances significativos en bancarización juvenil (18–30 años), con un 65 % de la población mayor de 15 años poseyendo al menos una cuenta formal en 2024, según el Global Findex (Banco Mundial, 2024). Este incremento refleja un avance de 13.7 puntos porcentuales desde 2021, impulsado por una penetración de smartphones del 76 % que facilita el uso de canales de pago electrónicos entre los jóvenes.

Este enfoque de innovación con propósito se refleja también en República Dominicana. Por ejemplo, la plataforma educativa Okus, destacada en un artículo de Arribard sobre startups sociales en LATAM, ha desarrollado aplicaciones adaptativas para estudiantes en comunidades vulnerables, demostrando cómo la tecnología digital puede cerrar brechas educativas y financieras. Este caso resuena con la lógica de DeFi: herramientas tecnológicas diseñadas con impacto social para democratizar acceso y generar oportunidades reales para los jóvenes.

Iniciativas y políticas públicas

- Educación financiera escolar: Desde 2018, el Banco Central de la República Dominicana y el Ministerio de Educación incorporan contenidos de finanzas en los programas de secundaria, complementados con talleres anuales de la Global Money Week, orientados a jóvenes (BCRD & MINERD, 2025).

- Marco regulatorio fintech: La Ley de Innovación Financiera (2016) y el Hub de Innovación Financiera promueven la interoperabilidad de datos y la creación de entornos seguros para fintech y proyectos blockchain, fomentando la inclusión social.

Proyectos fintech y pilotos DeFi

- Qik (Banco Popular): Neobanco lanzado en 2022, diseñado para menores de 30 años, que alcanzó más de 600 000 usuarios en 2025 y ofrece cuentas digitales sin comisiones.

- Félix Pago: Plataforma de remesas basada en stablecoin (USDC) que permite transferencias inmediatas desde EE. UU. hacia RD y Centroamérica, reduciendo costos y simplificando la experiencia del usuario sin necesidad de conocimientos técnicos en criptomonedas.

Comparación con Centroamérica

La República Dominicana (65 % de adultos bancarizados) supera a El Salvador (43 %), Honduras (42 %) y Guatemala (38 %), y se aproxima a Panamá (64 %) y Costa Rica (71 %) (Global Findex, 2025). Además, con 65 fintech registradas en 2024, el ecosistema dominicano muestra mayor dinamismo que el de sus vecinos, favoreciendo la adopción de soluciones DeFi entre la juventud en un contexto regional de brechas y oportunidades.

Retos y barreras

A pesar de su potencial, DeFi enfrenta desafíos en la región:

- Brecha digital y alfabetización: Aunque la penetración móvil es alta, no toda la juventud dispone de internet confiable o entiende la tecnología blockchain. La complejidad de las interfaces de DeFi y la carencia de educación financiera limitan la adopción efectiva.

- Volatilidad y riesgos: Muchas criptomonedas (no solo stablecoins) son volátiles. El colapso de proyectos DeFi mundiales (p.ej. Terra Luna) reveló que usuarios minoristas pueden sufrir pérdidas significativas sin protección. Esto es especialmente riesgoso para jóvenes de bajos ingresos.

- Ausencia de intermediarios formales: Si bien la eliminación de intermediarios reduce costos, también significa que no hay instituciones que monitoreen fraudes o fallas técnicas. Las plataformas DeFi son código abierto y descentralizadas, lo que dificulta aplicar medidas tradicionales de protección al consumidor.

- Regulación fragmentada: Los marcos legales para criptos y DeFi varían por país, desde posturas permisivas (El Salvador) hasta cautela (Brasil, México). La incertidumbre normativa puede desalentar a emprendedores jóvenes o alentar la informalidad financiera.

- Confianza institucional: Muchos jóvenes latinoamericanos desconfían de sistemas financieros formales debido a crisis previas. Aunque la tecnología blockchain es segura en principio, existe escepticismo sobre proyectos nuevos. Generar confianza requiere esfuerzos de gobernanza y divulgación.

Superar estas barreras demanda educación digital y financiera (p.ej. talleres sobre DeFi), diseño de interfaces amigables, políticas públicas de alfabetización tecnológica y regulación equilibrada. El mensaje unificado es que DeFi ofrece herramientas innovadoras, pero su impacto real depende de resolver problemas prácticos de acceso y entendimiento.

Conclusión

Desde que empecé a leer sobre esto, no dejo de pensar en lo mucho que las finanzas descentralizadas y la tecnología blockchain pueden cambiar el panorama económico de los jóvenes en América Latina. No soy experto en finanzas, pero sí me interesa cómo estas herramientas digitales pueden ofrecer alternativas reales frente a los sistemas financieros tradicionales, que muchas veces dejan fuera a quienes más necesitan acceso: los jóvenes.

Algo que me llamó la atención es cómo los jóvenes están mostrando un gran interés por todo lo relacionado con cripto y blockchain. Esa curiosidad podría convertirse en una puerta de entrada para que más personas puedan ahorrar, enviar dinero o acceder a servicios financieros, pero también es clave que eso venga acompañado de educación y protección adecuada.

Por ejemplo, aprendí que:

- La tecnología está avanzando rápido: plataformas DeFi y stablecoins están creciendo en varios países de la región.

- Hay casos reales ya funcionando, como remesas y herramientas de identidad digital en Venezuela, México, Brasil y Argentina.

- Todavía hay muchas preguntas sin responder: no se sabe bien cuántos jóvenes usan DeFi ni cómo enseñarles de forma efectiva.

Por eso, creo que vale la pena seguir investigando, apoyando y hablando del tema. Necesitamos que gobiernos, instituciones educativas y empresas trabajen juntos para que esta tecnología no se quede en manos de unos pocos.

La innovación es emocionante, pero también un reto. ¿Estamos preparados para usarla a favor de quienes más lo necesitan?

Referencias

Adel, N. (2024). The impact of digital literacy and technology adoption on financial inclusion in Africa, Asia, and Latin America. Heliyon, 10(24), e40951. https://doi.org/10.1016/j.heliyon.2024.e40951

Alliance for Financial Inclusion (AFI). (2025). Virtual Assets and Financial Inclusion for Latin America and the Caribbean.

Arribard. (2025, 23 de junio). STARTUPS SOCIALES EN LATAM: INNOVACIÓN Y SOSTENIBILIDAD. Arribard. https://arribard.com/startups-sociales-latinoamerica-2/

Baker, A. (2025). Evaluating Bitcoin Cashback Models for Financial Inclusion in Latin America. SSRN. https://doi.org/10.2139/ssrn.5193313

Chainalysis. (2024). Latin America’s Search for Economic Stability: The Rise of Stablecoins Amid Volatility. https://www.chainalysis.com/blog/2024-latin-america-crypto-adoption/

Finnovista; Banco Interamericano de Desarrollo; BID Invest. (2024). Fintech en América Latina y el Caribe: un ecosistema consolidado con potencial para aportar a la inclusión financiera regional. DOI: 10.18235/0013032

Fondo Monetario Internacional (FMI). (2021). Fintech and Financial Inclusion in Latin America and the Caribbean (WP/21/221).

Jangra, R. (2025). Decentralized Finance (DeFi) and Its Disruptive Potential in Emerging Markets: A Comparative Study of Use Cases, Risks, and Regulatory Responses in India, Nigeria, Brazil, and the Philippines (Trabajo de investigación). SSRN. https://doi.org/10.2139/ssrn.5259453

Organización para la Cooperación y el Desarrollo Económicos (OCDE). Perspectivas económicas de América Latina 2024.

WEF – Foro Económico Mundial. (2023). Lessons from Latin America’s drive to enhance financial and digital inclusion.

World Bank. (2025). The Global Findex Database 2025: Financial inclusion, digital connectivity, and the uses of financial services. Washington, DC: World Bank Group. https://www.worldbank.org/en/publication/globalfindex